Knjigovodstvo, kao ključni deo poslovanja svake firme, podrazumeva veliki broj bitnih i kompleksnih obračuna. To su pre svega obračun zarade, obračun službenog puta, naknada troškova za dolazak i odlazak sa radnog mesta, pokloni za 8. Mart i decu do 15 godina, stipendije, premije, jubilarne nagrade i drugo.

Pored znanja i iskustva u matematičkom delu obračuna, osoba zadužena za knjigovodstvo u obavezi je da poznaje niz varijabli poput neoporezivih iznosa, najniže i najviše osnovice doprinosa.

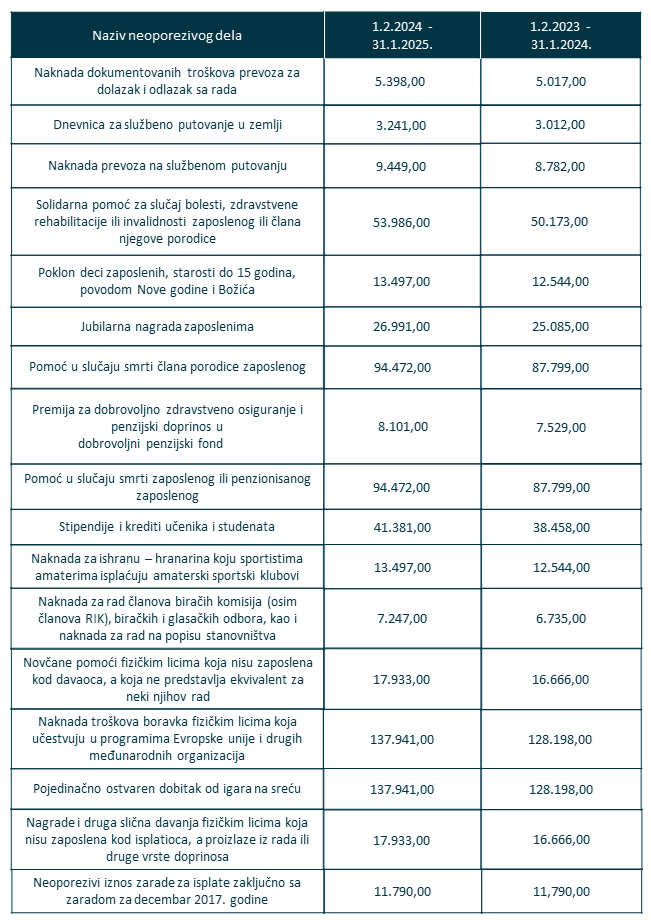

Periodično ili početkom kalendarske godine, Zakonom o porezu na dohodak građana propisuju se neoporezivi iznosi. Ovi iznosi predstavljaju vrste primanja građana i na njih se porez ne obračunava i ne plaća. Najnovije izmene neoporezivog dela nastupile su 1.2.2024. i važiće do 31.1.2025.

U tabeli su iskazani neoporezivi iznosi za prethodni i aktuelni period.

Neoporezivi iznos zarade je 25.000,00 dinara i primenjuje se kod obračuna i plaćanja poreza na zarade i naknade zarade od 1. januara 2024. godine do 31.12.2024.

Najniža mesečna osnovica doprinosa, koja je u primeni od 1.1.2024. do 31.12.2024. godine, iznosi 40.143 dinara. Najniža osnovica (35% prosečne mesečne zarade u Srbiji isplaćene za period 10/2022 - 9/2023) primenjuje se od 1.1.2024. godine.

Najviša mesečna osnovica doprinosa, koja je u primeni od 1.1.2024. do 31.12.2024. godine, iznosi 573.470 dinara. Podatak o najvišoj osnovici (petrostruki iznos prosečne mesečne zarade u Srbiji isplaćene za period 10/2022 - 9/2023) primenjuje se od 1.1.2024. godine.

Fizička lica koja su u 2023. ostvarila dohodak preko 4.269.564 dinara, dužna su da podnesu poresku prijavu za godišnji porez na dohodak građana.

Kada je reč o minimalnoj ceni rada, Vlada Srbije je donela odluku da minimalna cena rada, bez poreza i doprinosa za obavezno socijalno osiguranje za period januar-decembar 2024. godine iznosi 271,00 dinara (neto), po radnom času.

Važno je da znate i ovo

Sve navedene stavke u gore ponuđenoj tabeli neoporezivog iznosa predstavljaju samo granicu do koje se ne obračunava i ne plaća porez. Naravno da isplata može i jeste u nekim slučajevima viša, ali se tada na preostali iznos porez obračunava i plaća.

Vrlo je važno da napomenemo na obavezu dostavljanja prateće dokumentacije jer neki od obračuna neoporezivog iznosa zahtevaju i dodatnu dokumentaciju. Na primer, u slučaju smrti člana porodice, potrebno je priložiti umrlicu i prateću dokumentaciju; za stipendije ugovor o stipendiranju, odluku i potvrdu odgovarajuće institucije u kojoj se stipendista školuje; za solidarnu pomoć neophodna je dijagnoza i dokumentacija o troškovima lečenja….

MINIMAX PROGRAM sve ove podatke unosi sukcesivno, onako kako oni postaju aktuelni i u obavezi sa zakonom. O svim izmenama redovno obaveštavamo korisnike tako da uvek budu sigurni da će imati obračune sa aktuelnim podacima.